近年来长春股票配资网,消费市场已经跑出了一批高增长的优质新消费品牌,它们或有着创新的商业模式,或有着强大的供应链能力,在红海中开辟出属于自己的蓝海。

作为其中的典型代表,锅圈(2517.HK)近期发布了2025年度业绩公告。业绩发布会后,公司股价已累计上涨14.8%(截至3月18日午市收盘)。

(来源:Choice终端)

资本市场如此看好,公司年报中究竟透漏出哪些关键信息呢?

一、店量、店效双增长,收入、利润创新高

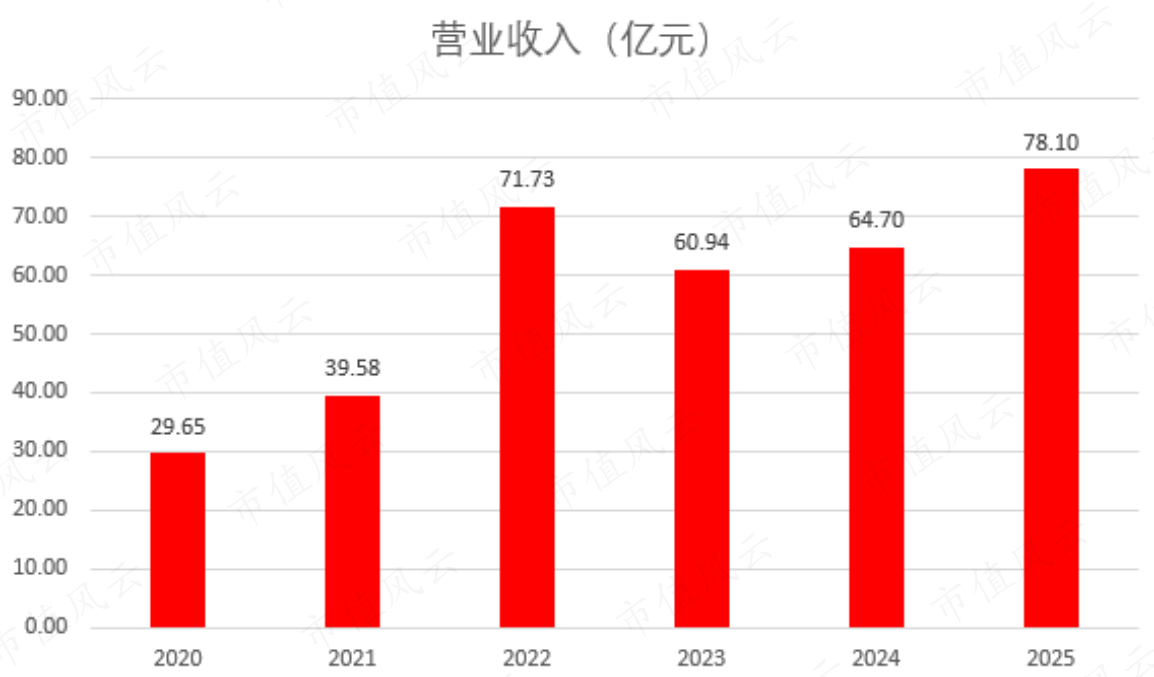

业绩公告显示,2025年锅圈实现营业收入78.10亿元,同比增长20.7%,创下历史新高。其中,来自加盟店的收入达到62.19亿元,同比增长14.2%,依然是公司最主要的收入来源。

(来源:公司公告,制图:市值风云APP)

1、乡镇门店扩张明显提速

锅圈最直观的增长动力来自门店网络的扩张。

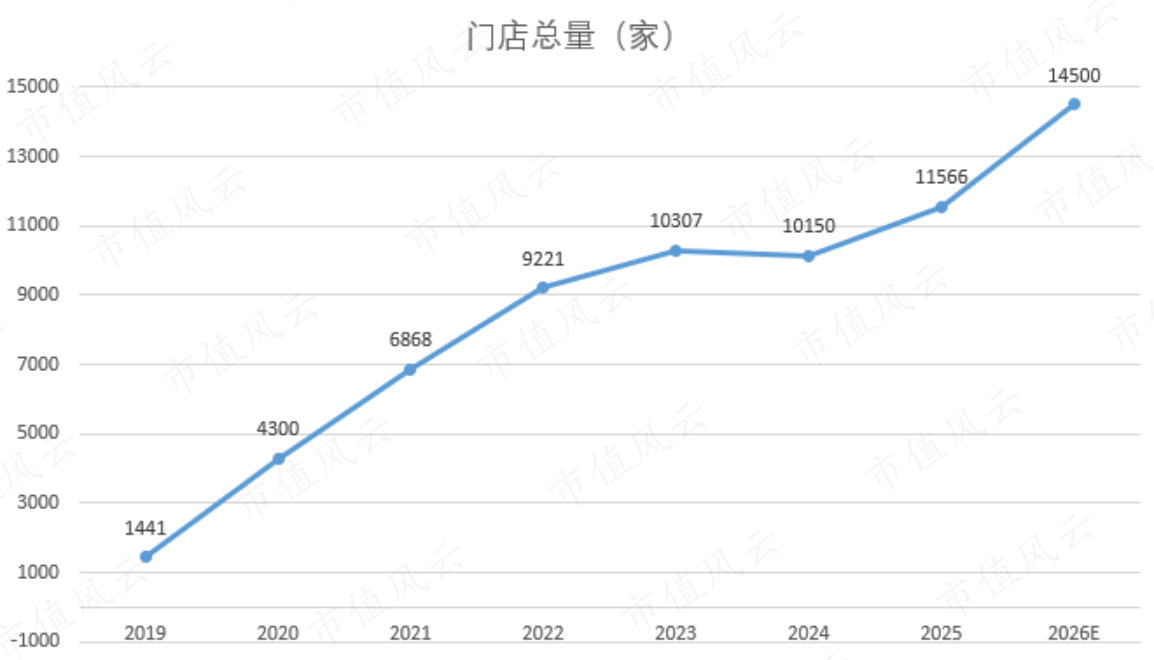

截至2025年末,锅圈旗下门店共计11,566家,其中加盟店11,554家,较年初新增1,419家,增幅约14.0%。

值得注意的是,2025年内乡镇门店扩张明显提速,全年净新增乡镇门店1,004家,占全年增量的7成以上;截至年末,乡镇门店总量已来到3,010家,占比超过四分之一。

这一数据,正是风云君反复提及的下沉市场优势最有力的注脚。

然而,增长并非只靠“开店数量”一个支点。全年新增门店中,有1,168家集中在下半年开业,对年度业绩的贡献相对有限。更深层的驱动力,来自单店效益的提升。

2、单店效益提升驱动利润暴增

按平均门店数测算,全年单店店效同比增长7.6%。

面对中高线城市的市场特点,锅圈年内启动了“大店调改”,推动门店从传统货架型向场景化经营转型。

改造后的大店模型,SKU从标准门店的300个提升至约600个,覆盖消费场景也由“一日三餐”拓至“一日四餐”,单店效率显著提升。以郑州蓝堡湾店为例,据悉调改后日均营业额实现了3.7倍的同店增长。

2025年,锅圈已完成约3,000家门店的调改,并计划在2026年继续推进,再完成3,000家门店的升级。

与此同时,线上渠道也在发力,时下火热的“闪购模式”快速起量。在抖音平台,锅圈门店全年实现曝光量94.1亿次,GMV达14.9亿元,分别同比增长51.5%和75.3%。

这些依托实体门店延伸出的增量交易,同样是提升单店店效的重要驱动力。

(来源:锅圈公众号)

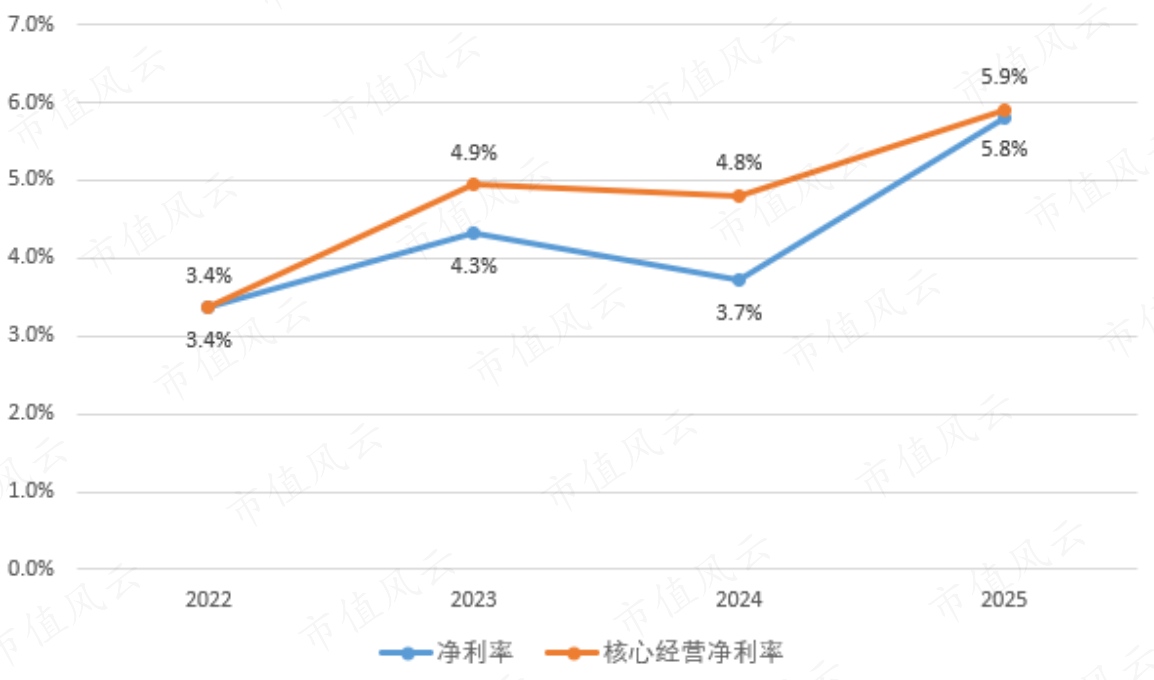

伴随总营收规模的扩大,规模效应逐步释放,边际成本持续优化,公司盈利能力稳步增强。

2025年,公司净利率5.8%,核心经营净利率5.9%,分别同比上升2.1个和1.1个百分点。

(来源:公司公告,制图:市值风云APP)

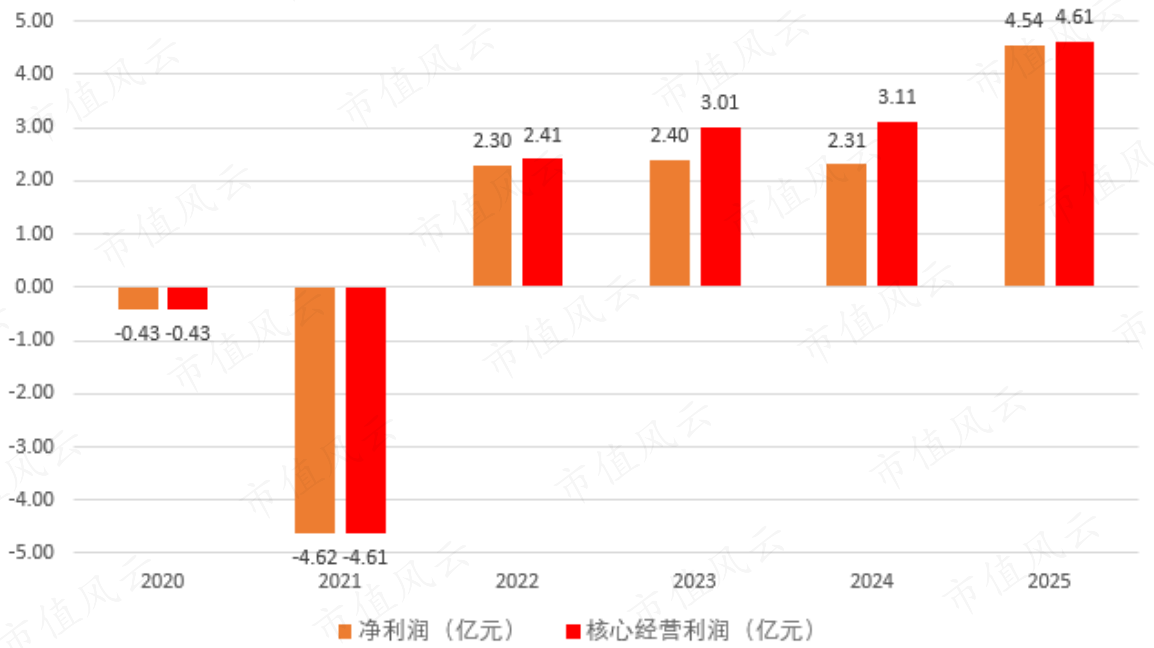

全年净利润4.54亿元,核心经营净利润4.61亿元,同比分别大增88.2%和48.2%,双双创下历史新高。

(来源:公司公告,制图:市值风云APP)

二、供应链平台贯通,加速扩张箭在弦上

这份业绩公告中真正超预期的部分在于未来展望。

锅圈预计2026年内将净新增门店超过2,934家,门店总量有望进一步扩张至超14,500家的规模。

上一次如此大规模扩张还要追溯到2020至2022年间,彼时公司正是借此实现了扭亏为盈。

(来源:公司公告,制图:市值风云APP)

此番加码,何解?

1、昔日瓶颈已化身增长引擎

公司表示,预计2026年单店店效进一步实现高单位数增长、利润增速仍将高于收入增速,这意味着公司的盈利能力还将进一步提升。而关店率则有望从当前约5%的低位进一步压降至4%以内。

综合各类信息,锅圈在现有商业模式跑通后,开始步入新一轮高速扩张周期。

公司商业模式的本质是一家供应链平台,下沉乡镇、丰富SKU、拓展线上,底层逻辑都离不开自有供应链的复用与延伸。

2025年,在已实现全国“次日达”配送能力的基础上,公司自有的数字化中央仓库扩展至20个,叠加兄弟企业华鼎冷链(全国前十物流公司)的协同支撑,物流配送能力已是溢出状态。

昔日瓶颈正化身增长引擎。

全年的存货周转天数约44.6天,较上年51.0天进一步缩短。

2、核心品类带来“溢出收益”

核心品类的自供能力同样已经溢出。截至2025年末,锅圈仍运营7家自有食材工厂,但它们的角色已不仅是内部供应方,而是拥有独立品牌、并受益于万店网络赋能的产业实体。

据锅圈近期披露,2024年旗下“逮虾记”、“和一肉业”、“澄明食品”已分别成为国内虾滑、牛肉卷、番茄锅底料销量第一的头部品牌。

(来源:锅圈公众号)

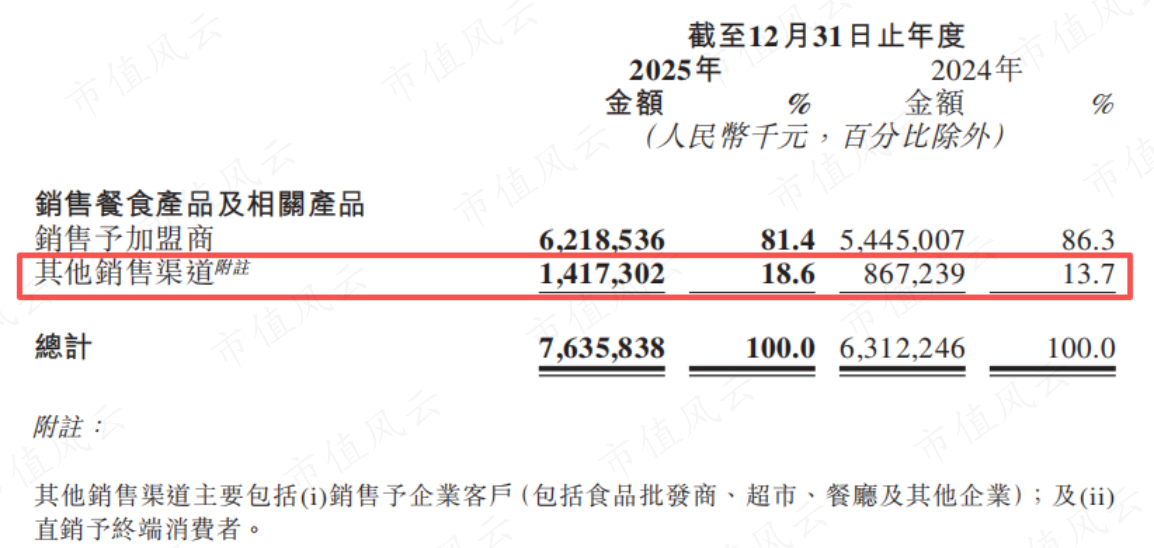

尤其是其中的“逮虾记”,2025年已做到10亿-20亿级别的收入规模,除了对锅圈供货之外,还有大量产品对外销售。

2025年,公司销往其他渠道的收入规模约14.17亿,同比增速高达63.4%,明显快于主业,且贡献约18.1%的总营收。原本服务于自家门店的供应链能力,正在成为新增长极。

(来源:锅圈公告)

供应链平台模式下,新模式、新店型同样是源源不断。2026年,公司将全面推进“四店齐发”战略,涵盖社区大店、乡镇大店、锅圈小炒、锅圈露营。

其中,锅圈小炒即风云君此前提过的“AI炒菜”,是供应链能力与智能烹饪设备深度融合的产物,同样具备万店扩张潜力。预计2026年,该业态将正式开放加盟,亦是未来的核心看点。

三、会员破圈,预存稳增,5亿港元回馈股东

截至2025年末,锅圈的注册会员数量已来到6,490万名,同比增长57.1%,且预计至2026年末将进一步增长至9,500万名。

与会员规模同步,全年会员储值卡预存金额约12.0亿元,较上年的9.9亿增长约22.3%,增幅还略高于总营收的增长。

(来源:锅圈公众号)

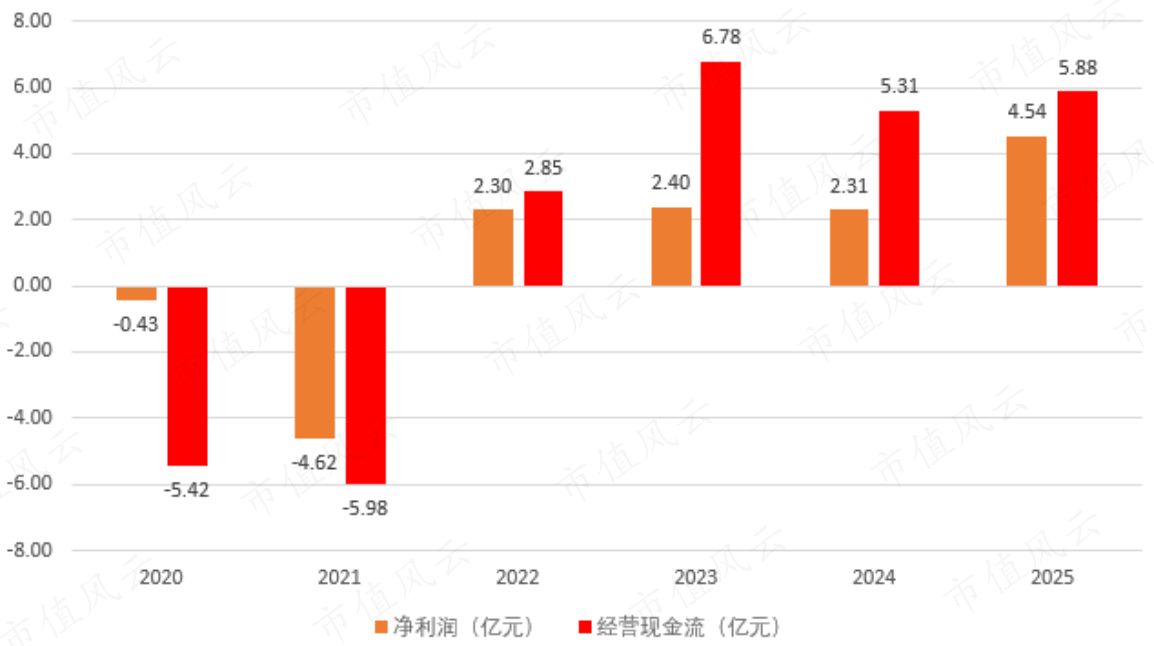

得益于会员预存,公司2025年实现经营性现金净流入5.88亿元,净现比达1.3倍。且自2022年起,锅圈连续多年实现净利润向现金流的良性转化,盈利质量持续保持较高水准。

(来源:Choice终端,制图:市值风云APP)

在现金流充裕的基础上,公司资产负债结构健康。截至2025年末,公司账面现金达12.30亿元,另有银行理财6.18亿、长期存款1.19亿,货币性资产合计近20亿元,而同期末银行借款总额仅为1.39亿元。

充裕的资金储备不仅支撑其开店扩张、工厂建设与供应链布局,也为股东回报提供了充分空间。

合计来看,锅圈2025年度归属于股东的回报总额约5.7亿元长春股票配资网,同比增长164.3%。参考2026年3月18日午市收盘市值,对应回报率约为4.9%,依旧是一个具有吸引力的水平。

亿配资提示:文章来自网络,不代表本站观点。

热点资讯